Aktuelle News & Analysen

Aktuelle Hot Stocks

Experten Trends

Fr • Bernd Wünsche

Fr • Andreas Göttling-Daxenbichler

Fr • Bernd Wünsche

Fr • Bernd Wünsche

Neuste Artikel

| 00:05 | Siemens Energy-Aktie: Das ist noch nicht zu Ende! | Dr. Bernd Heim | |

Leser: In den letzten Tagen erlebte die Aktie von Siemens Energy eine spürbare Erholung, jedoch folgte jüngst ein erneuter Rückgang. Anleger, die auf fortgesetzte Kurssteigerungen hofften, dürften enttäuscht sein. Besonders da die Windenergiebranche, ein zentraler Geschäftsbereich der Siemens-Tochter Gamesa, für das laufende Jahr eine positive Entwicklung verspricht. Ob Siemens Energy in diesem Kontext bereits weitere Investitionen tätigt, wurde allerdings bislang nicht… | |||

| 00:00 | BYD Aktie: Das ist grotesk! | Dr. Bernd Heim | |

Leser: Die jüngste Außerordentliche Jahreshauptversammlung des chinesischen Elektroautoherstellers BYD ist vorüber, und es scheint, als ob die Anlegerstimmung bereits wieder angespannt ist. Die Aktienkurse des Unternehmens haben einen Rückgang von fast 3 Prozent verzeichnet, was von Marktbeobachtern als deutliches Zeichen der Schwäche gewertet wird. Analysten und Investoren geben zu verstehen, dass diese Entwicklung möglicherweise auf weniger optimistische Erwartungen für das laufende… | |||

| Fr | Super Micro Computer-Aktie: Wahnsinn! | Dr. Bernd Heim | |

Leser: Am vergangenen Freitag verzeichnete Super Micro Computer einen deutlichen Rückgang seiner Aktienwerte. Zum Handelsschluss waren die Kurse des Unternehmens um beeindruckende 22 Prozent gefallen. Auslöser dieser negativen Entwicklung war eine Bekanntmachung im Zusammenhang mit den anstehenden Quartalszahlen, welche für den 30. April angekündigt wurden. Unvollständige Informationen sorgen für Unruhe Es ist üblich, dass Firmen vor der Veröffentlichung ihrer Quartalszahlen Umsatzprognosen… | |||

| Fr | Rheinmetall-Aktie: Was für ein Ding! | Dr. Bernd Heim | |

Leser: Die Aktie des Düsseldorfer Rüstungskonzerns und Automobilzulieferers Rheinmetall hat in jüngerer Vergangenheit einen deutlichen Wertverlust erlebt. Am vergangenen Freitag verzeichnete das Wertpapier einen weiteren Rückgang um circa 1,2 Prozent. Mit diesem jüngsten Kursrutsch summiert sich der Verlust innerhalb kurzer Zeit auf über zehn Prozent – und das, obwohl kein offensichtlicher Grund für diese Entwicklung zu erkennen ist. Tatsächlich stehen die… | |||

| Anzeige | Nel ASA: Kaufen, halten oder verkaufen? | Finanztrends | |

Leser: 1650 Wie wird sich Nel ASA in den nächsten Tagen und Wochen weiter entwickeln? Sichern Sie sich jetzt die aktuelle Nel ASA-Analyse... | |||

| Fr | Nel Asa: Die letzte Chance! | Bernd Wünsche | |

Leser: Am vergangenen Freitag konnte sich die Aktie des Wasserstoff-Spezialisten Nel Asa von der Konkurrenz, insbesondere von Plug Power absetzen und verzeichnete einen Anstieg von 1,5 %. Trotz des gering erscheinenden Zuwachses ist diese Entwicklung bemerkenswert, wenn man die Basis für die Bewertung berücksichtigt. Mit einem Kurswert von knapp 0,41 Euro und einer Marktkapitalisierung von etwa 674 Millionen Euro sind die… | |||

| Fr | Nvidia-Aktie: Totaler Einbruch | Bernd Wünsche | |

Leser: Am Freitag erlebten die Aktienmärkte weltweit einen deutlichen Abschwung, wobei auch der Grafikprozessor-Hersteller Nvidia beträchtlichen Wertverlusten ausgesetzt war. Die zunehmenden geopolitischen Spannungen im Nahen Osten haben die Anlegerstimmung stark beeinträchtigt, was sich in einem Rückgang der Nvidia-Aktie von -10 % niederschlug. Diese Entwicklung ist Teil eines größeren Trends, da das Unternehmen innerhalb einer Woche fast -15 % seines Aktienwerts verloren… | |||

| Fr | Plug Power-Aktie: Der Teil-Crash! | Bernd Wünsche | |

Leser: Investoren von Plug Power mussten kürzlich einen herben Rückschlag hinnehmen. Die Aktie des amerikanischen Unternehmens verzeichnete einen deutlichen Abwärtstrend und schloss die Woche mit einem Verlust von 4,5 %. Innerhalb von nur einer Woche fiel der Aktienkurs um mehr als 10 % und nähert sich nun bedrohlich der Marke von 2,40 Euro. Damit rückt das Jahrestief von 2,02 Euro in… | |||

| Fr | Super Micro Computer-Aktie: Unfassbarer Crash | Bernd Wünsche | |

Leser: Am vergangenen Freitag mussten Anleger von Super Micro Computer (SMC) massive Verluste hinnehmen. Die Aktie des Unternehmens verzeichnete einen dramatischen Kurssturz von über 21 %, was als Rekordverlust für den Titel gilt. Ein solches Ausmaß an Wertverlust hatte der Markt nicht antizipiert, zumal sich ein konkretes Problem bei der Aktie abzeichnet. Bekanntgabe der Quartalszahlen mit fehlenden Details Es wurde angekündigt,… | |||

| Fr | BYD-Aktie: Zahlen! | Bernd Wünsche | |

Leser: Nach erheblichen Erwartungen an die Hauptversammlung von BYD haben sich die Börsen mit einem Kursrückgang der Aktie konfrontiert gesehen. Am Freitag endete die Handelswoche für das Wertpapier des chinesischen Elektroautobauers mit einem Minus von 3 Prozent, wobei der Aktienkurs auf unter 24 Euro fiel. Dieser Rückgang markiert ein Ende der zuvor erlebten Kurssteigerungen. Aktuell zeigt sich ein deutlicher Seitwärtstrend bei… | |||

| Fr | Plug Power-Aktie: Das hätte man wissen sollen! | Bernd Wünsche | |

Leser: Plug Power bleibt auf dem Weg nach unten - die Amerikaner verlieren auch zum Abschluss der alten Woche. Der Titel hat dabei ca. -1 % nachgegeben. Die Kurse sind unter die Marke von 2,50 Euro gesackt und könnten sich aus der Perspektive der Analysten in einen noch weiter führenden Abwärtstrend verabschieden. Plug Power: Das sieht schlecht aus! Konkret sieht es… | |||

Top 100 Meistgesuchte Aktien

Top 100 Listen

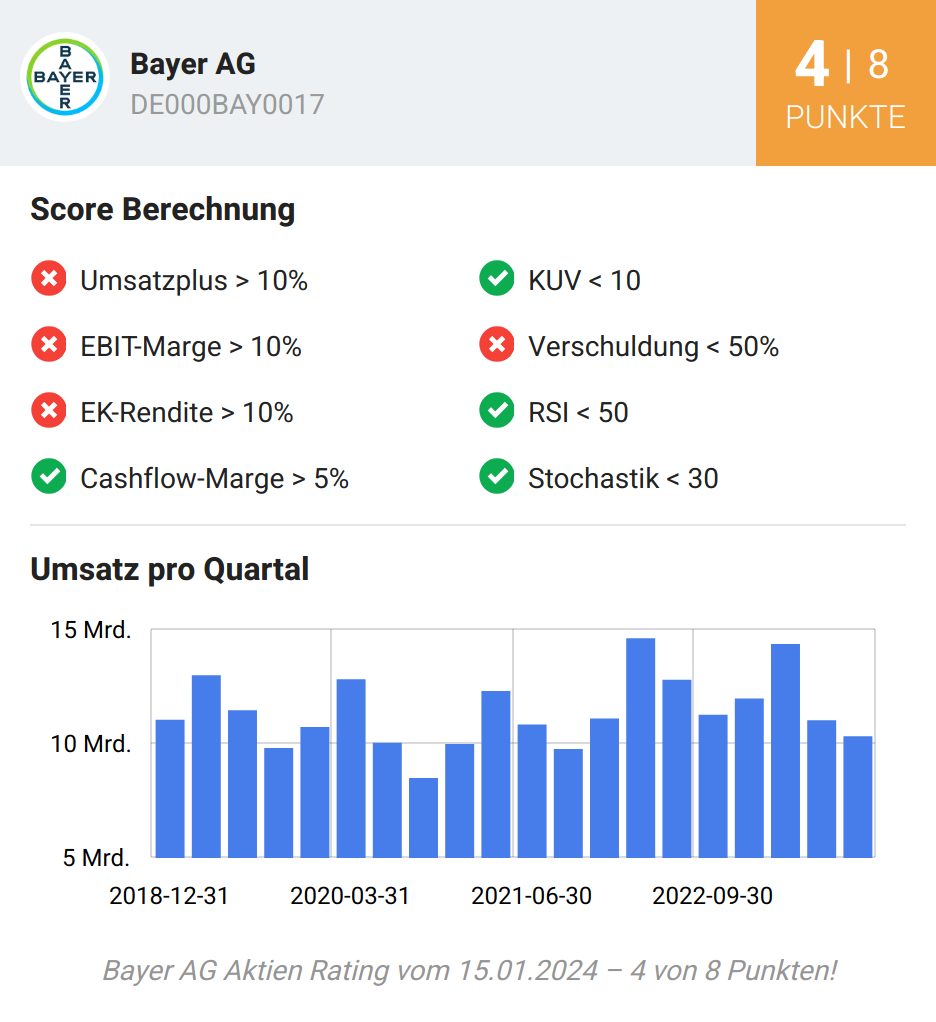

Rating des Tages - Aktuelle Veränderungen:

Anzeige

x